POSLOVNO SAVJETOVANJE

OTVARATE SVOJ POSLOVNI SUBJEKT I IMATE STO PITANJA…Obratite se s povjerenjem!

Prvo pitanje: da li je bolje otvoriti poduzeće ili obrt? Ako poduzeće, da li j.d.o.o. ili d.o.o.?

Koji je od ovih dvaju gospodarskih oblika je za Vaše potrebe prikladniji, povoljniji i primjereniji, u smislu struke, startnih uvjeta, daljnjih ulaganja i Vaših ambicija?

Zakon o računovodstvu definira poduzetnika kao trgovačko društvo ili drugu pravnu ili fizičku osobu koja obavlja djelatnost radi stjecanja dobitka (obveznik je poreza na dobit). Vi morate ustrojiti računovodstvenu funkciju ili povjeriti obavljanje računovodstvenih poslova drugim pravnim ili fizičkim osobama. Ako kao poduzetnik povjerite obavljanje računovodstvenih poslova i funkcije drugima, VI i dalje ostajete u potpunosti odgovorni za povjerene poslove, kao i za nesmetano obavljanje nadzora od strane nadležnih tijela. To uređuju i Opći porezni zakon, a Zakon o porezu na dobit propisuje da je osnovica poreza na dobit uporabom računovodstvenih propisa razlika prihoda i rashoda poslovanja.

Ako otvarate obrt, Vi se obveznici poreza na dohodak. Vi možete dobrovoljno pristupiti plaćanju poreza na dobit ili silom zakona ako ste u prethodnom poreznom razdoblju ostvarili ukupni primitak veći od 7.500.000,00 kn ili 1 milijun eura. Odluku o prijelazu dohodaša u dobitaša te dobitaša u dohodaša poduzetnici donose samo na kraju tekuće godine za sljedeću godinu.

Kada je u pitanju obrt, možete biti registrirani kao paušalni obrt ili otvoriti „pravi“ obrt za koje se knjige vode temeljem jednostavnog knjigovodstva (po principu naplate Vaših izdanih računa i plaćenih računa), a možda ćete čak imati i obrt zasnivan na dvojnom knjigovodstvu.

Što prvo morate napraviti ako otvarate poduzeća ili obrt?

Iduće važno pitanje je kako osnovati firmu, tj. kako otvoriti obrt ili kako otvoriti poduzeće.

Osnivački ulog za d.o.o. je 2.500,00 eura. Osnivački ulog možete odmah nakon početka rada tvrtke, trošiti za njezino poslovanje. Vi ne morate odmah uplatiti osnivački polog, već jednu četvrtinu , a u roku godine dana dužni ste uplatiti preostalih 75% pologa.

Osnivački ulog za otvaranje j.d.o.o. poduzeća može biti već od 1 eura, no 25% dobiti na kraju godine dužni ste odvajati za rezerve kako biste ih pridružili ukupnom kapitalu i tako postepeno povećavali Vaš temeljni kapital do iznosa 2.500,00 eura koliko iznosi temeljni kapital d.o.o. Sve obveze koje imate kao d.o.o. jednako se odnose i na j.d.o.o.

Troškovi javnog bilježnika su nešto manji kod j.d.o.o., ali postupak registracije traje približno jednako dugo jer sve ovisi o brzini rada nadležnog Trgovačkog suda. Ukoliko ste u mogućnosti, možete registrirati firmu i putem e-servisa. Svakako koristite i uslugu HITRO.hr koja se nalazi u najbližoj poslovnici FINA-e. To će Vam olakšati i ubrzati početne radnje koje morate uraditi pored javnobilježničkih akata.

Za otvaranje obrta nadležan je Ured za gospodarstvo županije, u kojoj će biti poslovno sjedište obrta. To jest najjeftiniji način otvaranja poslovne djelatnosti, no morate biti pažljivi što Vam daljnje poslovanje kao obrtnika, obveznika poreza na dohodak – donosi.

Postupak otvaranja možete provesti sami, osobnim odlaskom u županijski Ured za gospodarstvo. Postupak je kratak i u istom danu možete početi poslovati, ako ispunjavate sve uvjete za otvaranje obrta određene vrste (struke) djelatnosti.

Koji su najčešći problemi novih poduzeća ili obrta?

Nakon što je gotova registracija poslovnog subjekta (registracija poduzeća, registracija obrta, OPG-a, udruge ili dr.) morate izraditi pečat (još uvijek ga se na pojedinim mjestima traži, premda ga zakon više ne propisuje), izabrati poslovnu banku radi otvaranja poslovnog računa, za gotovinsko poslovanje morate izabrati tehnički sustav (nabaviti uređaj za fiskalizaciju), nabaviti potrebne tiskanice ili programe za praćenje poslovnih događaja (računi, druge temeljnice), u izabranom računovodstvenom servisu možete potpisati punomoć da ga ovlastite za komunikaciju (dostavu izvješća) s tijelima državnog nadzora, za prijave i odjave zaposlenika i druge punomoći koje će omogućiti da se Vi osobno rasteretite administrativnog dijela u najvećoj mogućoj mjeri.

Savjetujem Vam da mi se što prije obratite, kako već u početnim radnjama ne biste griješili. Osnivanje firme je složen postupak onima koji to nikada nisu radili i lako je pogriješiti, a posljedice mogu biti dugoročne. Postoje i specijalizirane tvrtke koje će Vam svaki korak naplatiti, no za time nema potrebe jer sve što morate potpisati ćete potpisati, a brzina institucija da odrade svoj posao nema veze radite li to sami ili povjeravate nekom drugome za Vaš novac.

Na što novi poduzetnici moraju osobito paziti?

Početnici koji otvore trgovačko društvo ili obrt, moraju se ispravno odrediti prema poreznom tretmanu, prema statusu osiguranja kod socijalnih fondova (HZMO, HZZO) i prema poslovnim bankama, u skladu sa svojim organizacijskim oblikom i poslovnim ambicijama. Nakon što je završilo otvaranje firme, bez obzira da li ste odabrali otvaranje d.o.o. ili j.d.o.o. poduzeća, ili pak otvaranje obrta, tek onda započinje složena avantura snalaženja u poreznim i poslovnim propisima.

Ukoliko se s posebnim zahtjevom ne obratite Poreznoj upravi, Vaše poduzeće ili obrt, u početno vrijeme neće biti obveznik poreza na dodanu vrijednost (u PDV-u). Porezna uprava traži od Vas Obrazac koji se zove Prijava činjenica bitnih za oporezivanje u kojemu ćete navesti da u prvoj godini poslovanja najvjerojatnije nećete biti u sustavu PDV-a, osim ako to ne želite. Prag za prelazak u sustav je više od 39.816,84 eura.

Postoji mogućnost da izaberete paušalni način oporezivanja obrta (“paušalni obrt”), a o prednostima i negativnoj strani “paušala”, morate se informirati i tek onda se odlučiti.

Mjere za samozapošljavanje putem HZZ-a

Ukoliko računate s početnim poticajima (samozapošljavanje) prije bilo kakvih aktivnosti na osnivanju tvrtke, raspitajte se za uvjete na Zavodu za zapošljavanje. Osnivanje d.o.o. poduzeća uz poticaje ili osnivanje obrta uz poticaje su vrlo česti zadnjih godina, i vlada RH značajno potiče nezaposlene osobe na samozapošljavanje. Sve o poticajima za samozapošljavanje možete vidjeti na www.mjere.hr, no o tome se možete posavjetovati i sa svojim konzultantom ili računovodstvenim servisom.

Za kraj, najčešće zablude vezane uz j.d.o.o.:

- j.d.o.o. je poput obrta – ne, to je oblik poduzeća koje može imati do najviše tri osnivača i samo jednog direktora.

- j.d.o.o. se otvara na općini, u gradu – ne, postupak se pokreće u odabranom javnobilježničkom uredu jer su za takva društva propisani obrasci za osnivanje kojima se ujedno rješavaju i pitanja odnosa među partnerima, suosnivačima. J.d.o.o. se upisuje u registar pri Trgovačkom sudu, baš kao i d.o.o.

- j.d.o.o. se može baviti samo jednom djelatnošću – ne, isto kao i kod d.o.o. nema razlike i mogu se registrirati mnoge djelatnosti istovremeno

- j.d.o.o. kod osnivanja-osnivač mora dokazati svoju stručnost za obavljanje djelatnosti kao da se radi o obrtniku – ne, nego kao i kod d.o.o. može otvoriti djelatnost bez dokaza stručnosti, ali u poslovanju dolazi do izražaja je li za to područje stručan ili nije

- j.d.o.o. mora posjedovati poslovni prostor na adresi osnivanja – ne, može se registrirati na postojećoj adresi, a svoj poslovni prostor će steći kasnije – kupnjom, zakupom ili na postojećoj adresi vlastitim ulaganjem, ukoliko za to postoje uvjeti.

- j.d.o.o. kod osnivanja osnivač automatski postaje zaposlenik – ne, nego se sklapa Ugovor o radu između novoosnovanog poduzeća i osobe (to može biti jedna te ista osoba) i prijavom na HZMO se postaje zaposlenik tog poduzeća.

- j.d.o.o. – direktoru pripada pravo na zaradu ili profit – ne, pravo na zaradu uvijek pripada osnivaču, a direktor je odgovorna osoba za poslovanje. Ako je to jedna te ista osoba, onda treba razlikovati te dvije funkcije tijekom poslovanja.

- j.d.o.o. – temeljni kapital mora biti 1 euro – ne, to može biti minimalno 1 euro, a maksimalno 2.500,00 eura koliko iznosi temeljni kapital d.o.o.-a

- j.d.o.o. – za pretvaranje j.d.o.o.-a u d.o.o. postoji rok – ne, nema roka tako dugo dok ne provedete postupak dokapitalizacije na Trgovačkom sudu i tek tada možete postati d.o.o. Pri tome ono što ste zakonom odvajali u rezerve (25% dobiti godišnje) stoji na rezervama i tada ćete lakše to pretvoriti u temeljni kapital, ali opet ćete ispočetka plaćati troškove registracije d.o.o. (ne zaboravite da ćete i za to trebati platiti neovisnog revizora kako bi imovina i obveze j.d.o.o.-a bili pravilno procijenjeni) te će Vas taj postupak dodatno koštati. Razmislite o tome kad otvarate j.d.o.o.!

- j.d.o.o. – osnivač j.d.o.o. može raspolagati sa cijelom dobiti – ne, ne može, jer četvrtinu dobiti mora rasporediti u rezerve sve dok se ne izvrši promjena registracije u d.o.o.

- j.d.o.o. – kad se ispune propisane rezerve do visine 2.500,00 eura, j.d.o.o. će automatski postati d.o.o. – ne, nego ćete u tom trenutku trebati pokrenuti postupak kod javnog bilježnika da se provede registracija na Trgovačkom sudu

- j.d.o.o. – smije se nazivati d.o.o. kad dođe do rezervi od 2.500,00 eura – ne, kako već pretpostavljate, morate se nazivati onako kako Vam piše na rješenju nadležnog Trgovačkog suda, a za to morate provesti preregistraciju.

- j.d.o.o. ne smije zapošljavati više od tri zaposlenika – ne, brojka tri se odnosi na maksimalan broj osnivača, a ne na broj zaposlenika, dakle, možete imati koliko god trebate i hoćete zaposlenika

- j.d.o.o. će se zatvoriti kada loše posluje automatikom – ne, likvidacija društva je identična kao kod d.o.o. uz nešto niže troškove i kraće rokove (u pravilu ne kraće od pola godine).

- j.d.o.o. može biti u sustavu paušala – ne, to se odnosi samo na obrte za određenu visinu prometa, a za bilo koji oblik trgovačkog društva to nije moguće.

- j.d.o.o. ne može biti u sustavu PDV-a – ne, to ovisi o pragu za PDV u visini 39.816,84 eura prometa godišnje ili dobrovoljno (ali tada mora biti 3 godine minimalno u sustavu).

- j.d.o.o. ne može uvoziti ili poslovati s EU – ne, naravno da može uvoziti i poslovati s EU

- d.o.o. ne može kupovati opremu veće vrijednosti – ne, ukoliko ima sredstava, nema ograničenja za kupovinu imovine i velikih vrijednosti

- j.d.o.o. – ono što kupi direktor ili vlasnik služi slobodnom raspolaganju – ne, nikako ne smije, jer postoje brojna porezna pravila s visokim kaznama što se smije, a što ne smije činiti s imovinom, uključujući i podizanjem gotovine s računa

- j.d.o.o. ima jednostavnije knjigovodstvo od d.o.o.-a – ne, radi se o potpuno istim pravilima i primjeni Zakona o računovodstvu i drugih propisa

- j.d.o.o.- direktor ima manje odgovornosti od direktora d.o.o.-a – ne, ima iste odgovornosti, ali mu je teže jer ima veću odgovornost upravljati poduzećem koje ima vrlo mali kapital koji osim toga još i mora rezervirati te mora paziti na omjer kapitala i imovine u svakom trenutku.

ŠTO TREBA ZNATI O ULASKU U SUSTAV PDV-a?

- Ulazak u registar obveznika PDV-a (sustav PDV-a) obvezan je od 1. dana u mjesecu koji slijedi nakon mjeseca u kojemu je mali porezni obveznik obavio isporuke dobara i usluga iznad propisane svote – prag prometa koja iznosi 39.816,84 eura.

- Obrazac P-PDV – Zahtjev za registriranje za potrebe PDV-a treba predati do 15. dana u mjesecu koji slijedi nakon mjeseca u kojemu je obavio isporuke iz čl. 90. st. 5. Zakona o PDV-u u svoti većoj od 39.816,84 eura.

- Obveza ulaska u sustav PDV-a jednako se odnosi na „dobitaše“ i „dohodaše“, neovisno o tome što „dohodaši“ evidentiraju izdane račune za isporuku dobara i usluga u primitke prema načelu blagajne.

- Paušalisti – samostalne obrtničke djelatnosti koje prijeđu prag isporuka od 39.816,84 eura tijekom godine, ulaze u sustav PDV-a od 1. dana u mjesecu koji slijedi nakon mjeseca u kojemu su prešli prag, a poslovne knjige, s motrišta dohotka, trebaju početi voditi (i utvrđivati dohodak kao samostalna djelatnost) također od 1. dana u mjesecu koji slijedi nakon mjeseca u kojemu su prešli prag.

- Paušalisti – iznajmljivači koji prijeđu prag isporuka od 39.816,84 eura tijekom godine, ulaze u sustav PDV-a od 1. dana u mjesecu koji slijedi nakon mjeseca u kojemu su prešli prag, a poslovne knjige, s motrišta dohotka, trebaju također početi voditi (i utvrđivati dohodak kao samostalna djelatnost) od 1. dana u mjesecu koji slijedi nakon mjeseca u kojemu su prešli prag.

- Poduzetnici mogu ući u sustav PDV-a i dobrovoljno tijekom godine kada god to žele – trebaju biti obveznici PDV-a sljedeće tri kalendarske godine.

- Ulaskom u sustav PDV-a porezni obveznici imaju pravo naknadno priznati pretporez za nabavljene nekretnine (unazad 10 godina) i opremu (unazad 5 godina) razmjerno broju godina te na zalihe na temelju popisa na dan prije ulaska u sustav PDV-a.

- Obveznici PDV-a trebaju voditi propisane porezne knjige i evidencije. Propisane obrasce treba elektroničkim putem predati do 20. u mjesecu (tromjesečju) za prethodno porezno razdoblje, a obvezu treba platiti na račun državnog proračuna do kraja mjeseca za prethodni mjesec.

OPG i S-OPG

- Djelatnost OPG-a (obiteljskih poljoprivrednih gospodarstava)

Djelatnost OPG-a je poljoprivreda i šumarstvo i obuhvaća iskorištavanje prirodnih bogatstava zemlje i prodaju odnosno zamjenu od tih djelatnosti dobivenih proizvoda u neprerađenom stanju.

- Upisnik OPG-a i Upisnik poljoprivrednika

Kada fizička osoba tijekom kalendarske godine ostvari ekonomsku veličinu gospodarstva veću od 3.000,00 eura i ukupni godišnji primitak veći od 80.500,00 kn preračunato u eure – mora do 15. lipnja sljedeće kalendarske godine podnijeti zahtjev za upis u Upisnik OPG-ova.

Obrnuto, ako nema veličinu gospodarstva veću od 3.000,00 eura i godišnji promet manji od 80.500,00 kn preračunato u eure – nalazi se u Upisniku poljoprivrednika i tada se naziva S-OPG (samoopskrbno poljoprivredno gospodarstvo).

- Izdavanje računa i fiskalizacija

OPG koji je obveznik poreza na dohodak (većinom obrtnik) ili poreza na dobit obvezno treba izdavati račune, a OPG koji nije u sustavu oporezivanja, nije obvezan izdavati račune.

Međutim, ako OPG koji je obveznik poreza na dohodak ili poreza na dobitak prodaje vlastite poljoprivredne proizvode kupcima koji nisu krajnji potrošači, neovisno o načinu prodaje, obvezan je izdati račun, bilo da prodaje na štandu, na tržnici ili primjerice putem interneta.

Račune nije potrebno izdavati za prodaju koja se obavlja putem uređaja (automata) neovisno o tome tko je kupac.

Od obveze izdavanja računa OPG je izuzet samo kada vlastite poljoprivredne proizvode prodaje izravno krajnjem potrošaču na vlastitom OPG-u te na štandovima i na tržnicama.

- Evidencije koje mora osigurati OPG koji nije porezni obveznik

Vlastita poljoprivredna proizvodnja OPG-a i prodaja vlastitih poljoprivrednih proizvoda mora biti evidentirana u Evidenciji o poljoprivrednoj proizvodnji ii prodaji vlastitih poljoprivrednih proizvoda.

Nositelj OPG-a popunjava obrazac te Evidencije putem sustava AGRONET najkasnije do 15. svibnja tekuće godine za proizvodnju i prodaju u prethodnoj godini.

- Nositelj SOPG-a – treba li voditi Evidenciju o poljoprivrednoj proizvodnji i prodaji vlastitih poljoprivrednih proizvoda?

Da, isto kao i nositelj OPG-a. Evidencija se čuva najmanje dvije godine te se dostavlja na uvid zakonom ovlaštenoj osobi.

- Paušalno oporezivanje OPG-a

OPG koji nema godišnji promet veći od 300.000,00 kn preračunato u eure, može biti paušalist. To znači da se prijavljuje u RPO, da mu temeljem godišnjeg prometa Porezna uprava određuje porezni razred za svotu paušalnog dohotka koji se mora uplatiti na mjesečnoj odnosno na godišnjoj razini.

Godišnji razredi za paušalno oporezivanje u kunama:

a) Od 0,00 do 11.281,44 eura -199,68 eura godišnjeg paušalnog poreza

b) Od 11.281,45 eura do 15.263,12 eura – 270,16 eura godišnjeg paušalnog poreza

c) Od 15.263,13 eura do 19.842,06 eura – 351,20 eura godišnjeg paušalnog poreza

d) Od 19.842,07 eura do 30.526,25 eura – 540,31 eura godišnjeg paušalnog poreza

e) Od 30.526,26 eura do 39.816,84 eura – 704,76 eura godišnjeg paušalnog poreza.

7. Obvezne evidencije i poslovne knjige poljoprivrednika paušalista

Poljoprivrednik paušalist je dužan voditi Knjigu prometa (KPR) i na temelju podataka iz Obrasca KPR predaje nadležnoj ispostavi Porezne uprave najkasnije 15 dana nakon isteka kalendarske godine obrasce: PO-SD i PO-SD Z. PO-SD obrazac je dokument na temelju kojeg Porezna uprava utvrđuje godišnju obvezu paušalnog poreza za iduću godinu, a temeljem ostvarenog prometa u protekloj godini. Podnosi se do 15. siječnja tekuće godine za prethodnu godinu.

- Obvezno osiguranje poljoprivrednika koji plaćaju porez na dohodak u paušalnoj svoti

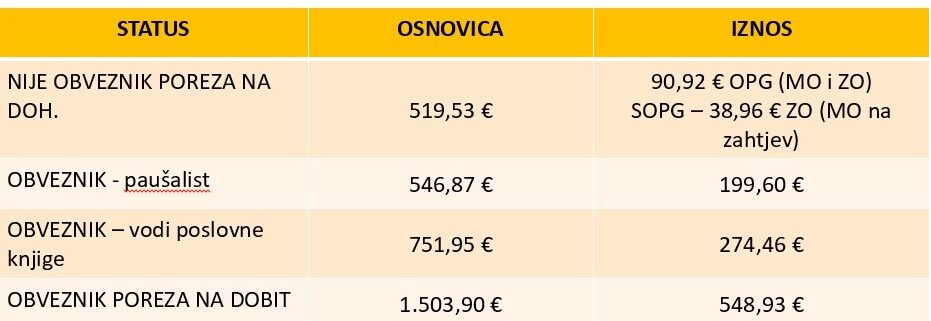

Osnovice za obračun doprinosa ovih poljoprivrednika iznosi 546,87 eura za 2023. godinu i plaćaju se doprinosi za mirovinsko osiguranje (I. i II. stup od 20%) te doprinos za zdravstveno osiguranje po stopi od 16,5%. Za to se ne predaje JOPPD!

- Da li je fizičkim osobama dopušteno obavljati samostalnu djelatnost kao drugu djelatnost?

Da, mogu to činiti uz postojeći radni odnos. Ako se ta djelatnost obavlja uz radni odnos (gdje već postoji uplata za mirovinsko i zdravstveno od strane poslodavca), onda se ova djelatnost smatra drugom djelatnošću

U tom slučaju se utvrđuju godišnje tablice prema razredima i plaća se doprinos za mirovinsko osiguranje I. stup po stopi od 7,5%, za II. stup po stopi 2,5% te doprinos za zdravstveno osiguranje po stopi od 7,5%

Porezni se razred određuje temeljem prosječnih primitaka iz prethodne godine – podijeljeno s brojem mjeseci poslovanja i preračunato na 12 mjeseci, tj. na godišnju razinu poreznog razreda.

- Poslovne knjige OPG-a kao obrtnika (samostalne djelatnosti)

OPG je dužan voditi poslovne knjige (u slučaju da nije paušalist):

-

- Popis dugotrajne imovine

- Knjiga primitaka i izdataka

- Evidencija tražbina i obveza

- Knjiga obveznika poreza na dodanu vrijednost (ako je u sustavu)

- Evidencija o nabavi i uporabi reprodukcijskog i potrošnog materijala

11. Obvezna osiguranje kod OPG-a (poljoprivrednika kojima je ova djelatnost jedino ili glavno zanimanje, a upisane su u upisnik OPG-ova)

Obveznici upisnici u RPO obvezno se osiguravaju na mirovinsko osiguranju u roku od 24 sata od pravomoćnosti rješenja o upisu u RPO po osnovici 751,95 eura na mjesečnoj razini.

- Kada su OPG obveznici poreza na dobitak?

Dobrovoljno ili po sili zakona ako im ukupni godišnji primitak bude veći od 7.500,000,00 kn preračunato u eure

- Rekapitulacija obveza plaćanja – 2023. godina

OBRT – osnovna definicija, oblici obrta, evidencije i specifičnosti

Zakonom o obrtu (NN 143/13, 127/19, 41/20, dalje u tekstu; Zakon) uređuju se sadržaj, način i uvjeti za obavljanje obrta, vrste obrta, prava i obveze obrtnika, obrazovanje i osposobljavanje za obavljanje vezanih obrta, institut domaće radinosti i sporednog zanimanja, pravna osoba koja obavlja obrt, organiziranost obrta, nadzor nad primjenom Zakona i druga pitanja važna za obavljanje obrta.

Obrti mogu biti:

- slobodni

- vezani

- povlašteni

Slobodni obrti oni su obrti za čije je obavljanje potrebno ispuniti samo opće uvjete za otvaranje obrta tj. ne traži se propisana stručna sprema.

Vezani obrti oni su obrti za čije se obavljanje, osim općih uvjeta, traži ispit o stručnoj osposobljenosti, odgovarajuća srednja stručna sprema ili majstorski ispit (automehaničar, frizer, instalater grijanja i klimatizacije, stolar, klesar i dr.).

Povlašteni obrti oni su obrti čije je obavljanje moguće isključivo na temelju povlastice koju izdaje nadležno ministarstvo ili drugo nadležno tijelo ovisno o djelatnosti (na primjer, morski ribar, slatkovodni ribar).

Vezani obrti, stupanj i vrsta stručne spreme potrebne za njihovo obavljanje te povlašteni obrti i način izdavanja povlastica propisani su Pravilnikom o vezanim i povlaštenim obrtima i načinu izdavanja povlastica (NN 42/2008, 114/2011, 143/2013)

Posebnu kategoriju čine tradicijski obrti za koje je potrebno posebno poznavanje zanatskih vještina i umijeća u obavljanju djelatnosti te koji se obavljaju pretežnim udjelom ručnog rada, a koji se tehnikama proizvodnje i rada, namjenom i oblikom oslanjaju na obrasce tradicijske kulture te umjetnički obrti koji se odlikuju proizvodima i uslugama visoke estetske vrijednosti, dizajnom, likovnim i drugim rješenjima uz naglašenu kreativnost i individualnost majstora obrta – umjetnika.

Koje poslovne knjige i evidencije mora voditi obrtnik?

Zakonom o porezu na dohodak (NN 115/16, 106/18, 121/19, 32/20, 138/20) i Pravilnikom o porezu na dohodak (NN 10/17, 128/17, 106/18, 01/19, 80/19, 01/20, 74/20, 01/21) propisano je koje su poslovne knjige obvezne za fizičke osobe koje obavljaju: samostalnu obrtničku djelatnost, djelatnost slobodnih zanimanja, djelatnost poljoprivrede i šumarstva. Obrtnici mogu voditi poslovne knjige samostalno ili uz pomoć drugih (knjigovodstveni servisi, druge stručne osobe itd.) i to u elektroničkom ili „papirnatom“ zapisu.

Poslovne primitke i izdatke koji nastaju u vezi s obavljanjem samostalne djelatnosti, fizičke osobe bilježe u Knjigu primitaka i izdataka po načelu blagajne. To znači da se primici bilježe tek nakon što su naplaćeni, odnosno izdaci nakon što su plaćeni. Izuzetak od temeljnog načela blagajne jesu izdaci temeljem otpisa (amortizacije) dugotrajne imovine. Poslovne knjige vode se posebno za svaku kalendarsku godinu (porezno razdoblje). Svaka od poslovnih knjiga i evidencija vodi se na propisanim obrascima:

- Knjiga primitaka i izdataka (Obrazac KPI),

- Popis dugotrajne imovine (Obrazac DI),

- Knjiga prometa (Obrazac KP),

- Evidencija o tražbinama i obvezama (Obrazac TO),

- Evidencija o nabavi i utrošku repromaterijala (izgled evidencije nije propisan).

Knjiga primitaka i izdataka predstavlja evidenciju o dnevnim i ukupnim poslovnim primicima i izdacima u poreznom razdoblju. Unose se opći podaci o poreznom obvezniku i to: naziv/ime i prezime, matični broj građana odnosno matični broj građana nositelja zajedničke djelatnosti, adresa. Unose se podaci o poslovnim primicima i izdacima kako slijedi (redni broj, nadnevak primitaka i/ili izdataka, broj temeljnice na osnovi koje se vrši knjiženje, opis isprave, iznos primitaka, iznos izdataka, PDV sadržan u primicima i izdacima). Porezni obveznik dužan je u KPI ili drugim evidencijama osigurati podatke o dnevnom gotovinskom prometu.

Popis dugotrajne imovine služi za utvrđivanje otpisa (amortizacije) dugotrajne imovine u koju se unose stvari i prava ako njihove nabavne cijene odnosno troškovi proizvodnje prelaze svotu od 3.500,00 kuna preračunato u eure i ako im je vijek trajanja dulji od godinu dana. Ustrojava se prilikom stjecanja radnje, obrta, slobodnog zanimanja i drugog ili na početku obavljanja samostalne djelatnosti, a vodi se neprekidno tijekom obavljanja djelatnosti do otuđenja ili likvidacije djelatnosti.

Knjiga prometa evidencija je u koju se na kraju radnog dana, a najkasnije prije početka idućega radnog dana, upisuju primici naplaćeni u gotovu novcu i čekovima odnosno u slučaju paušalnog oporezivanja i primici naplaćeni bezgotovinskim putem. Ako se podaci o dnevnom gotovinskom prometu vode u Knjizi primitaka i izdataka ili u drugim evidencijama na mjestu gdje se gotovinski promet ostvaruje, tada nije potrebno voditi i Knjigu prometa. Ako se djelatnost prodaje na malo obavlja u više prodajnih mjesta tada se Knjiga prometa vodi za svako prodajno mjesto, radnju ili drugo. U knjigu prometa upisuju se opći podaci o poreznom obvezniku, podaci o poslovnoj jedinici te sljedeći podaci: redni broj, nadnevak ostvarivanja gotovinskog primitka, broj temeljnice, opis isprava o primicima u gotovini, iznos naplaćen u gotovini i čekovima, iznos naplaćen bezgotovinskim putem i ukupno zbroj iznosa.

Evidencija o tražbinama i obvezama evidencija je o svim ispostavljenim i primljenim računima, osim onih naplaćenih ili plaćenih na način koji ima obilježja gotovinskog plaćanja. Mora sadržavati podatke o rednom broju, nazivu kupca odnosno dobavljača, broju i nadnevku izlaznog odnosno ulaznog računa i zaračunatom iznosu, nadnevku plaćanja/naplate te plaćenom odnosno naplaćenom iznosu. Porezni obveznici koji vode knjigu primljenih i izdanih računa ne trebaju voditi evidenciju o tražbinama i obvezama. Porezni obveznici koji knjigu ulaznih i izlaznih računa vode prema plaćenim odnosno naplaćenim računima, obvezni su voditi i Evidenciju o tražbinama i obvezama. Izgled poslovnih knjiga nije striktno utvrđen, ali se u njima moraju osigurati svi propisani podaci.

Obrtnici koji su uključeni u sustav PDV-a moraju voditi i propisane knjige ulaznih i izlaznih računa temeljem kojih se obračunava obveza za plaćanje PDV-a. Ako se obrtnik bavi trgovinom dužan je voditi i Popis robe u trgovini na malo. Kako će voditi knjige odlučuje sam obrtnik, tj. može birati između uvezanih knjiga, slobodnih listova ili računovodstvenog programa.

Za svaku prodaju odnosno obavljenu uslugu mora se izdati račun. Obveza izdavanja računa propisana je odredbama Općeg poreznog zakona (NN 115/16, 106/18, 121/19, 32/20, 42/20), kao i posebnim poreznim propisima. Ako se naplata vrši u gotovini, svaki izdavatelj računa dužan je koristiti fiskalni naplatni uređaj sukladno Zakonu o fiskalizaciji. Računi se ispostavljaju najmanje u dva primjerka jedan se uručuje kupcu, a drugi služi izdavatelju kao isprava za knjiženje u poslovnim knjigama.

Zakon o računovodstvu (NN 78/15, 134/15, 120/16, 116/18, 42/20, 47/20) propisuje rok od najmanje 11 godina za čuvanje isprava temeljem kojih su uneseni podaci u poslovne knjige, pri čemu rok za čuvanje navedenih knjigovodstvenih isprava počinje teći zadnjeg dana poslovne godine na koju se odnose poslove knjige u koje su isprave upisane.

Specifičnosti paušalnog obrta i obrazac PO-SD

Svakako valja spomenuti jedan od zanimljivijih oblika poslovanja za sve poduzetnike početnike, a to je paušalni obrt. Paušalni obrtnici obvezni su za svaku isporuku dobara i obavljenu uslugu izdati kupcu račun propisanog sadržaja, a koji služi i kao isprava za knjiženje ostvarenog primitka u obrascu KPR. Paušalni obrtnici ne moraju voditi poslovne knjige, već oni vode samo evidenciju o prometu na obrascu KPR. Ipak, trgovci i ugostitelji trebaju još voditi robnu evidenciju o stanju robe – knjigu popisa.

Paušalni obrt vrsta je poslovnog subjekta koji je zapravo klasičan obrt, ali se oporezivanje vrši paušalno. Razlika nastaje dakle s porezne strane jer se porez uplaćuje paušalno. Velik broj poduzetnika odlučuje se na ovu vrstu obrta upravo iz razloga što su davanja prema državi mala, a papirologija je s druge strane minimalna.

Zbog kontrole ostvarenog prometa obvezni su voditi evidenciju o ostvarenom prometu u gotovini i na bezgotovinski način te sastaviti godišnje izvješće o naplaćenim primitcima na obrascu PO-SD. PO-SD obrazac predstavlja dokument na temelju kojeg Porezna uprava utvrđuje godišnju obvezu paušalnog poreza za iduću godinu, a podnosi se nadležnoj ispostavi Porezne uprave najkasnije do 15. siječnja sljedeće godine. U paušalnom obrtu plaća se paušalni porez na dohodak na temelju ukupnih godišnjih primitaka ili svote predviđenih primitaka za tekuću godinu (za novog poreznog obveznika) u 5 razina (razreda).

Paušalni porez uplaćuje se tromjesečno na uplatni račun poreza na dohodak i prireza poreza na dohodak grada ili općine prema prebivalištu ili uobičajenom boravištu obrtnika. PO-SD obrazac podnosi se nadležnoj ispostavi Porezne uprave u papirnatom obliku ili elektronski putem e-porezne najkasnije do 15. siječnja 2022. godine, prema podatcima o ostvarenim primitcima iz obrasca KPR za 2021. godinu. Nakon zaprimljenog PO-SD obrasca, Porezna uprava usklađuje podatke o iskazanim primitcima s uplatama na žiro-računu obrta te obavlja provjeru je li obrtnik ostvario veće ili manje primitke od onih koji su predviđeni ili utvrđeni prethodnim poreznim rješenjem (s obzirom na 5 razina utvrđivanja godišnjeg paušalnog poreza).

Početkom 2021. godine došlo je do određenih poreznih izmjena, a također i do novog izgleda PO-SD obrasca. Najkasnije do 15. siječnja 2021. godine obrtnici su bili dužni predati godišnje izvješće o ostvarenom dohotku u prethodnoj 2020. godini na obrascu PO-SD, odnosno obrazac PO-SD-Z ako su obrt obavljali s ortakom ili ortacima, a koji je na snazi od 1. siječnja 2020. godine. Specifičnost obrasca PO-SD-Z kod zajedničkih obrta u tome je što je potrebno sklopiti ugovor o ortakluku i imenovati nositelja zajedničkog obrta na kojeg će glasiti OIB obrta. No bez obzira tko je nositelj, oba vlasnika odgovaraju cijelom svojom imovinom. Po završetku poslovne godine zajednički obrti podnose Poreznoj upravi PO-SD-Z obrazac koji predaje nositelj zajedničke djelatnosti najkasnije do 15. siječnja za završenu poslovnu godinu. Na temelju PO-SD-Z obrasca utvrđuju se supoduzetnici, njihovi udjeli u zajedničkoj djelatnosti te svota paušalnog dohotka koju svaki od vlasnika zajedničkog obrta ima obvezu iskazati u vlastitom PO-SD obrascu koji se također predaje do istog roka.